钻石行业不允许“躺平”

2020年新冠疫情蔓延,严重经济衰退使钻石行业进入一个不稳定、不确定、复杂、模糊的状态中。

2021年自然灾害频发,中国的洪灾,美国的暴雪,日本的地震…一些难以抵御的危机、混乱、悲伤情绪在行业蔓延。

2022年俄乌冲突爆发,制裁加剧,全球供应链受到严重影响,钻石行业新一轮的挑战已来临。

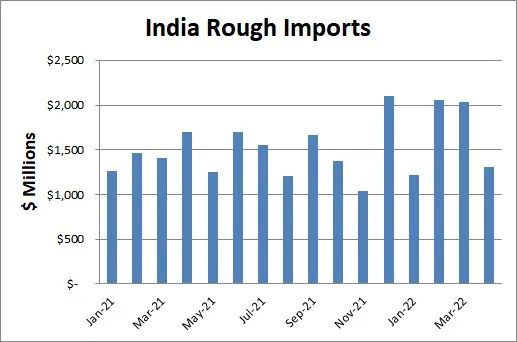

从眼下的疫情到远方的纷争,世界以加速度在变化,大环境的改变,也极大地影响了钻石行业,以及行业下的每一个人。在印度,成品钻4月份出口额22亿美元,同比下降3%;毛坯钻进口额13亿美元,同比下降23%。

受俄乌冲突的影响,钻石贸易4月份增长放缓。成品钻石进口下降1.8%,共2.051亿美元。毛坯出口下降15 %,共1.131亿美元。

在中国,

据国家统计局发布的数据显示,4月社会消费品零售总额29483亿元,同比下降11.1%,其中金银珠宝类零售额同比下降26.7%。而香港3月的奢侈品销量也因疫情进一步下滑,第一季度珠宝、手表、钟表和贵重礼品的销售额下降 21%,共76.9亿港元(9.799亿美元)。所有零售商的收益下跌了8%,共828.6亿港元(105.6亿美元)。

在美国,

据珠宝贸易委员会(JBT)报告显示,今年第一季度约有187家公司退出行业,而去年同期为142家。在行业生存下去的公司共有23,852家,比去年同期减少了1.8%。全美零售联盟(NRF)CEO Matthew Shay表示:“零售业面临着成本增加,如更高的能源费用和租金,以及货物、运输和工资的成本。” 不仅这些地区,大环境所带来的影响是全球性的。AWDC和贝恩(Bain)公司发布《全球钻石报告Global Diamond Report》称,毛坯钻石产量呈持续下降走势。大型新矿山项目尚无公布,勘探投资也有限。

历峰集团(Richemont)称,“即便最糟糕的新冠疫情有望成为过去,我们仍面临着多年以来最不稳定的全球环境。”

戴比尔斯(De Beers)CEO Bruce Cleaver称:“钻石企业正在观望中国的疫情封锁和乌克兰战争的影响。” 的确,钻石行业遭受了冲击,但在庞大的坐标轴下,面对当下的迷局,企业和个人是否应该选择“躺平”呢?

行业进步的背后,是每一个不愿“躺平”的的企业和个体

在上游

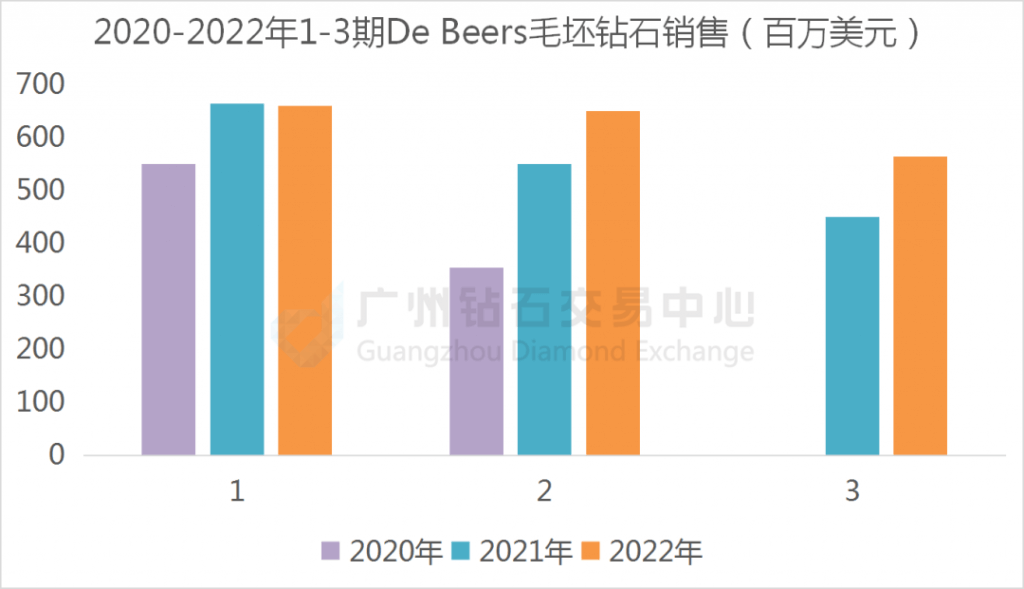

从目前西方政府已发布的相关措施来看,俄罗斯毛坯钻石的出口并没有受到太大影响。Sarine钻石科技集团CEO David Block也在采访中表示:“尽管受到制裁,但进入产业链的坯钻,包括来源于俄罗斯的坯钻,在2022年的前三个月仍有增无减。” 并且,戴比尔斯的毛坯钻石销售在今年有强劲的表现,第1-3场看货会销售收入分别为6.6亿美元,6.5亿美元和5.65亿美元,后2场销售与2021年同期相比分别增长18%和26%。

尽管AWDC和贝恩发布的报告称毛坯钻石产量持续下降,但他们仍然预测,在未来五年里,坯钻产量可能会保持在每年1%至2%的增长水平,坯钻的价格也会保持稳定或进一步上涨。

在中游

加工商们称,钻石供应不会出现重大问题。从Sarine的坯钻瑕疵测绘系统的使用情况可以看出,中游坯钻加工业务量相当大。该系统在2022年前三个月持续运行,扫描量与2021年年底相似,平均每天扫描超过10万颗坯钻。对于成品钻石,美国商务部(US Department of Commerce)的最新数据显示,今年第一季,美国成品钻石进口量增长了41%,达到63.4亿美元。3月成品钻石价格有所平缓。IDEX成品钻石价格指数在3月前几天内急剧上升,然后逐日稳步下降。相比之下,IDEX成品钻石价格指数1月和2月分别上涨5.67%和4.14%。

在下游

开云集团(Kering)表示,由于北美和西欧销售强劲,第一季度珠宝和手表品牌的销售大幅增长。集团的珠宝和手表品类收入同比增长35%,共9.734亿欧元(10.5亿美元)。历峰集团同样在第一季度业绩表现强劲,销售额上涨46%,共191.8亿欧元,营业利润33.9亿欧元,增长逾一倍,经营利润率17.7%。

躬履艰难,其节乃见

永远不要低估钻石行业的承受能力,即便是在艰难的时刻。借鉴2021年的数据,我们也许能够看到一些希望和方向。

2021年,虽然全球仍在疫情影响之下,多国政府采取的财政刺激政策以及各行业企业的高速数字转型共同促成了强劲的消费需求。全球个人奢侈品零售贸易大幅反弹,增幅达29%,无论是消费人群规模,还是消费水平,都超出预期(2021年的销售额实际上比2019年还高出1%)。

天然坯钻加工在2021年也出现了强劲反弹。矿商Alrosa和DeBeers公布的2021年销售额较2020年分别增长了50%和71%(与2019年相比分别增长了21%和16%),且2021全年平均价格上涨了23%。2021年上半年,成品钻价格大幅上涨,是因为需求超过了可用库存(在2020年疫情期间,可用库存减少),大大提升了加工商的利润。2021年下半年,成品钻价格趋于平稳,然后在12月份再次飙升(主要是大克拉钻石)。由于坯钻加工业务在2021年全年表现强劲,导致即使全年零售需求旺盛,成品钻库存在2021年年底仍有所增加,比2020年年底高出约60%。2021年坯钻价格上涨,上涨持续到2022年的前几个月。

据部分培育钻零售商数据显示,培育钻的增长幅度从个位数到50%不等,一些零售商表示,他们的假日季业务有很大一部分来自培育钻,虽然培育钻未被广泛用于婚庆采购,但作为非婚庆场合的相对低价的补充产品,培育钻正在获得越来越多的关注。

行而不辍,未来可期

研发、利用新的工具和技术来应对复杂、变化的环境,似乎已经是钻石行业发展公认的必然路径。以科技为基石的Sarine自然不会选择“躺平”,研发和投入的步伐从未停歇,不断通过研发让业内参与者受益的技术推动自身和行业向上攀爬。对于Diamond Journey™钻石之旅溯源解决方案的持续推动、e分级(e-Grading™)生态系统的搭建以及新技术AutoScan™的研发和发布,其实这都是集团在表达对于行业未来发展的态度和看法。

元宇宙

这个新兴的技术或者说“生态系统”必然算是其一,它利用技术创造的和现实世界交互的虚拟世界。像耐克(Nike)、古驰(Gucci)、汤米希尔费格(TommyHilfiger)和杜嘉班纳(Dolce & Gabbana)等品牌已经在元宇宙“开店”。去年12月,HB安特卫普(HBAntwerp)也推出了一个元宇宙奢侈钻石品牌Signum。虽然目前而言,市场对元宇宙的需求还不算特别清晰,其发展方向和程度也并未具象化,但也正因为如此,更多人是持乐观和期待的态度,相信元宇宙里汇集的数据将带来令人惊叹的机会和可能性。钻石行业是一个相互依赖、相互制约的整体,在环环相扣的供应链中,越是在艰难的环境和激烈的竞争之下,想要生存、渴望进步的企业都会拒绝“躺平”。

曾国藩有言:“耐冷耐苦,耐劳耐闲”,

在逆境时韬光养晦、积蓄力量,在顺境时初心不改、奋力向前,这句话也适用于当下的钻石行业,纵然此时还有风雨,但光明的未来就在前方。